Mindent megtudhat a 2016-os adóváltozásokról az EliteFinance összeállításából. Az idei év leginkább adócsökkentést és adminisztrációs egyszerűsítéseket hoz. Kiemelten fontos lehet a minimálbérben, cégmódosításban, szja-ban és az új építésű lakások áfájában történt változások áttekintése.

Cikkünk alapja Kósáné Dezső Piroska, a SZILORG könyvelő iroda vezetőjének és munkatársának Vári - Nagy Mártának az összefoglalója.

I. Adózók minősítése:

2016. Január 1-től a NAV negyedévente vizsgálja a megbízható adózóra, illetve a kockázatos adózóra vonatkozó feltételek fennállását, amelynek eredményéről elektronikus úton értesíti az érintett adózókat, kivéve, ha az adózó minősítésében változás nem következik be. Az adózó az ügyfélkapun keresztül 2016. második félévétől lekérdezheti a minősítését.

Adózás minősítése – „minősített adózó” : A jogkövető adózás népszerűsítése és elősegítése érdekében az Art. rendelkezései különbséget tesznek az adózók között abból a szempontból, hogy mennyire követik az előírásokat az adózói tevékenységükben. A pozitív minősítés esetén különböző előnyöket is biztosít a jogszabály.

Fajtái:

- Minősített adózó lehet az a személy, aki legalább három éve működik, és elévülési időn belül nem volt adóhiánya, nem indított ellene végrehajtási eljárást a NAV, kettőnél több fizetéskönnyítési kérelme nem volt egy naptári évben, és nem áll csőd-, felszámolási, kényszer-végelszámolási, kényszer-törlési eljárás alatt, és a múltban sem volt erre példa a működésében.

Előnyei:

Az adatbázis célja, hogy segítse az üzleti életben az adózókat, mert a listán szereplés azt közvetíti az üzleti partnerek felé, hogy a minősített adózók megbízható szereplők, és ezzel könnyebb dolguk lehet a hitelkérelmeknél és a pályázatoknál. Amennyiben fizetési könnyítésre kérelmet nyújtanak be, beadhatnak sürgősségi kérelmet is, amely 15 napos ügyintézési határidőt jelent. pl., hogy esetükben a kiszabható mulasztási bírság és adóbírság felső határa 50%-kal kevesebb, mint az általános szabályok szerint megállapított mérték.

- Kockázatos adózó például az, aki szerepel a nagy összegű adóhiánnyal, adótartozással rendelkező, illetve a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listáján. A kockázatos adózói minősítés a minősítésre okot adó feltétel bekövetkezésétől számított 1 évig áll fenn.

II. Minimálbér és garantált bérminimum:

• A minimálbér 111.000.- Ft.

• A garantált bérminimum 129.000.- Ft.

• Egészségügyi szolgáltatási járulék havi összege 2016. január 1-jétől 7.050.- Ft (napi 235 forint).

FONTOS! 2016-tól az új alkalmazottaktól már nem csak a személyes adataikra lesz szükségünk, hanem a magánszemély iskolai végzettségére, szakképesítésére, az ezt igazoló okiratot kibocsátó intézmény nevére, okirat számára. Ezek az információk nélkül a bejelentést sajnos nem fogjuk tudni elküldeni.

III. Változások a folyamatos teljesítésű (időszaki elszámolású) ügyletek áfa szabályozásában:

Ez a szabályozás az áfa törvény 58.§-a két ügyletkörre vonatkozik:

1. ha a felek a termékértékesítés, szolgáltatásnyújtás során időszakonkénti elszámolásban vagy fizetésben állapodnak meg (az utólagos elszámolás a teljesítésektől függ, tehát van fizikai teljesítés)

2. a termékértékesítés, szolgáltatásnyújtás ellenértékét meghatározott időszakra állapítják meg (függetlenek a fizikai teljesítéstől, pl. átalánydíjas szolgáltatások, bérleti díj)

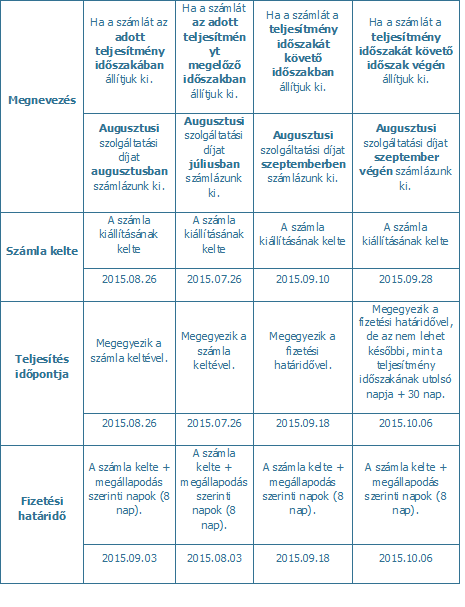

Mit kell tudnunk ahhoz, hogy el tudjuk dönteni, hogy az adott kiszámlázásnak mikor van a teljesítési határideje, és mikor kell a kiszámlázásunk után az áfát megfizetni?

• melyik hónap teljesítményét számlázzuk ki

• melyik hónapban készítjük el a számlát

• 30 napos szabály – a teljesítés napja nem lehet későbbi, mint a leszámlázott tényleges teljesítés utolsó napja + 30 nap

A könnyebb érthetőség kedvéért összefoglaltuk a számlázási tudnivalókat, és példákkal tettük érthetőbbé azt.

IV. Törvényi változások miatti kötelező cégmódosítás:

A Kft.-k alaptőkéjének 3.000.000.- Ft-ra történő emelés végső határideje a hatályos szabályok szerint 2016.03.15-e, melyet a cégek ügyvéd segítségével tudnak teljesíteni.

A törzstőke emelésére több lehetőség is rendelkezésre áll (azok előnyeivel és hátrányaival együtt), mint például:

• tagok pénzbeli hozzájárulásával

• tagok részéről nem pénzbeli hozzájárulással (apporttal)

• eredménytartalék terhére

• tagi kölcsön elengedésével

Azon céget, amely fenti kötelezettségének határidőn túl tesz eleget, a cégbíróság a bejelentési kötelezettség késedelme miatt pénzbírsággal sújthatja.

V. Személyi jövedelemadó:

A családi adókedvezmény igénybevételénél az adóazonosító jelet csak a 2016. évről 2017-ben elkészítendő személyi jövedelemadó bevallásban, munkáltatói adó-megállapításban, valamint a 2017. évben adott adóelőleg nyilatkozatokban kell majd kötelezően alkalmazni. Ezzel kapcsolatban fontos, hogy az érintettekre vonatkozóan az adóazonosító jelet mielőbb igényeljék.

A személyi jövedelemadó mértéke:

16 %-ról 15 %-ra csökkent a személyi jövedelemadó kulcsa. (Szja. tv. 8. §)

Családi kedvezmény:

2016. január 1-jétől emelkedik a két gyermekesek családi kedvezménye. A kedvezményezett eltartottak után havonta érvényesíthető kedvezmény adóban kifejezve évente 2.500 forinttal növekedve 2016. január 1-jétől 12.500 forint.

Első házasok kedvezménye:

2016. január 1-jétől az összevont adóalapból első házasok kedvezménye címen jogosultsági hónaponként levonható összeg 5.000.- Ft.

A személyi jövedelemadó bevallás új rendje:

2016. január 1-jétől, első alkalommal a 2015. évi jövedelmekről az adóhatóság felé személyi jövedelemadó bevallási nyilatkozat tehető, meghatározott feltételek fennállása esetén.

A 2016. évi jövedelmekről 2017-ben – a magánszemély erre vonatkozó kérelme nélkül is – az állami adóhatóság a rendelkezésére álló adatok alapján a magánszemély részére adóbevallási tervezetet készít. Utoljára a 2015. évre vonatkozóan még alkalmazható az adónyilatkozat és az egyszerűsített bevallás. (Szja. tv. 11. § (2) bekezdés, 86. § (1), (2) és (3) bekezdés)

Személyi jövedelemadó bevallási nyilatkozat:

A magánszemély a 2015-ben megszerzett jövedelmeiről SZJA bevallási nyilatkozatot tehet a munkáltató részére a „15M30-as A munkáltató, kifizető összesített igazolása a 2015. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához, adóhatósági adó-megállapítás kéréséhez” nyomtatvány „VI. Adóhatósági adó-megállapításra vonatkozó nyilatkozatában”.

A személyi jövedelemadó nyilatkozat akkor tehető meg, ha:

• a magánszemély az adóévben kizárólag munkáltatótól származó jövedelmet szerzett,

• a 10 százalék költséghányadot kivéve nem számol el költséget, továbbá

• nem érvényesít semmiféle adóalapot vagy adót csökkentő kedvezményt, illetve

• a személyi jövedelemadójáról – az 1 százalékos felajánlások kivételével – nem rendelkezik (önkéntes kölcsönös pénztári, nyugdíj-előtakarékossági vagy nyugdíjbiztosítási nyilatkozatot nem tesz).

Nem tehet bevallási nyilatkozatot az a magánszemély, aki:

• munkáltatójától ún. tőkejövedelmet (kamatjövedelmet, osztalékból származó jövedelmet, árfolyamnyereségből származó jövedelmet, vállalkozásból kivont jövedelmet) szerzett

• ingatlan bérbeadásából 1 millió forintot meghaladó összegű jövedelmet szerzett. (Szja. tv. 12/A. §)

Személyi jövedelemadó bevallási nyilatkozat az adóévet követő év január 31-ig tehető.

A bevallási nyilatkozat az M30-as nyomtatványon az adóévet követő év január 31-éig tehető meg a munkáltató részére. Több munkáltató esetén a magánszemély döntése, hogy melyik munkáltatónak tesz nyilatkozatot. Ha a nyilatkozattétel időpontjában a magánszemélynek nincs munkáltatója, a nyilatkozatot az állami adóhatóság részére teheti meg elektronikusan vagy papíralapon. A nyilatkozat nem vonható vissza, az adóévet követő év január 31-ei határidő jogvesztő.

Az adóhatóság a rendelkezésre álló adatok alapján az adóévet követő május 20-áig állapítja meg a bevallási nyilatkozatot tevő magánszemélyek adóját.

Az adó megállapításáról az adóhatóság értesítést nem küld.

A személyi jövedelemadó bevallási nyilatkozat adóbevallásnak minősül, benyújtása nem érinti a magánszemély önellenőrzéshez való jogát. (Art. 26/A. §)

VI. 2016-tól az új építésű lakások áfa tartalma 5% lett (bizonyos feltételek mellett).